VESTI, / VESTI

Dokument:

Spoljni dug 78,1 odsto BDP-a

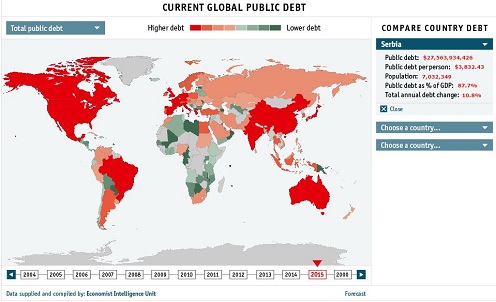

Izveštaj Narodne banke Srbije: U 2014. spoljni dug javnog sektora povećao se za 1,0 mlrd evra; deficit tekućeg računa platnog bilansa iznosio je 2,0 mlrd evra. Prognoza Economist intelligence unit: 2015. javni dug Srbije 87,7 % GDP

Bruto domaći proizvod je u 2014. godini opao za 1,8 odsto, prvenstveno usled negativnih efekata poplava koje su u maju pogodile Srbiju. Međugodišnja inflacija se tokom 2014. kretala ispod donje granice dozvoljenog odstupanja od cilja i u decembru je iznosila 1,7 odsto. U 2015. godini se očekuje stagnacija bruto domaćeg proizvoda i povratak inflacije unutar granica cilja.

|

Tokom 2014. inflatorni pritisci su bili veoma niski, a zahvaljujući niskoj i stabilnoj inflaciji u dužem vremenskom periodu, inflaciona očekivanja su usidrena i kreću se u granicama inflacionog cilja. Niska domaća tražnja, dodatno smanjena sprovedenim merama fiskalne konsolidacije, ostaće glavni dezinflatorni faktor i u 2015. godini.

Oporavak ekonomske aktivnosti može se očekivati u 2016. godini po osnovu veće eksterne tražnje usled očekivanog snažnijeg oporavka u zoni evra. Takođe, očekuje se da će dosledno sprovođenje usvojenih mera fiskalne konsolidacije i strukturnih reformi doprineti smanjenju fiskalne i spoljne neravnoteže, većim investicijama i neto izvozu.

Javni dug

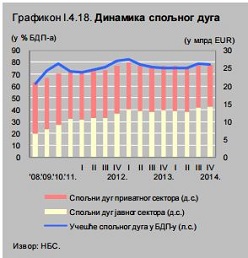

Na kraju 2014. javni dug je iznosio 71,0 odsto bruto domaćeg proizvoda. Ukoliko se dug lokalnih samouprava za koji država nije izdala garancije uključi u javni dug, njegovo učešće se povećava na 72,3 odsto bruto domaćeg proizvoda. Na kraju 2014. godine 41,7 odsto javnog duga je bilo denominovano u evrima, a 31,5 odsto u američkim dolarima. S obzirom na to da je oko trećine javnog duga denominovano u američkim dolarima, njegovo jačanje je povećalo obaveze po osnovu troškova servisiranja kredita i obveznica emitovanih u ovoj valuti.

Krajem 2014. godine usvojene su mere fiskalne konsolidacije, među kojima su: smanjenje zarada zaposlenih u javnom sektoru, racionalizacija broja zaposlenih u javnom sektoru, smanjenje penzija i državne pomoći, stečaj, privatizacija i korporativno i finansijsko restrukturiranje javnih i državnih preduzeća. Važnost i hitnost potpunog sprovođenja mera fiskalne konsolidacije potvrđene su i potpisivanjem trogodišnjeg stendbaj aranžmana iz predostrožnosti s Međunarodnim monetarnim fondom u februaru 2015. godine.

Devizne rezerve 7,7 milijardi evra (neto)

Pokazatelji adekvatnosti, kao i različiti modeli stres-scenarija, pokazali su da je nivo deviznih rezervi Narodne banke Srbije i u 2014. godini obezbeđivao adekvatnu zaštitu domaćeg sistema od mogućih šokova. Devizne rezerve, koje su krajem 2014. godine iznosile 9,9 milijardi evra (bruto), odnosno 7,7 milijardi evra (neto), važan su garant otpornosti finansijskog sistema na nagle šokove. Iako je nivo deviznih rezervi niži u odnosu na prethodnu godinu, njihova adekvatnost, merena kompozitnim pokazateljem specijalno konstruisanim da bude „prava mera za Srbiju", poboljšana je zahvaljujući smanjenju projektovanog deficita tekućeg računa i preostalog kratkoročnog duga.

Krediti odobreni privredi, po isključenju efekta kursa, i dalje beleže međugodišnji pad, ali je on znatno niži nego na kraju 2013. godine. Iako je učešće dinarskih plasmana u ukupnim plasmanima domaćih banaka privredi povećano, privreda je i dalje u velikoj meri izložena deviznom riziku, posebno ako se uzme u obzir i spoljni dug privrede. Učešće bruto problematičnih kredita privrede u ukupnim bruto kreditima privredi nije promenjeno...

Međutim, učešće bruto problematičnih kredita privrede u ukupnim bruto kreditima privredi i dalje je na visokom nivou (24,6 odsto na kraju 2014. godine). Dodatno, porast broja blokiranih privrednih subjekata (za 23,3 odsto) ukazuje na probleme nelikvidnosti s kojima se privreda suočava.

Štednja stanovništva raste nešto sporijim tempom nego u 2013. godini. Primetan je nastavak rasta štednje u dinarima i porast učešća dugoročne štednje. Nastavak rasta štednje stanovništva u uslovima fiskalne konsolidacije odražava poverenje građana u bankarski sektor Srbije i doprinosi daljem jačanju depozitne baze banaka.

Krediti odobreni stanovništvu su takođe povećani, posebno dinarski, čije učešće u ukupnim kreditima odobrenim stanovništvu raste. Uslovi zaduživanja su poboljšani u 2014.

Međutim, učešće problematičnih kredita u ukupnim kreditima stanovništva je povećano i, kao takvo, zahteva pažljivo praćenje.

Ukupna štednja stanovništva povećana je za 68,8 milijardi dinara, tako da je krajem 2014. iznosila 1.036,3 milijarde dinara. Blago je poboljšana i ročna struktura štednje. U toku 2014. nastavljen je rast učešća dinarskih potraživanja u ukupnim potraživanjima banaka od stanovništva.

Potraživanja indeksirana u evrima učestvuju sa 45,1 odsto u ukupnim potraživanjima od stanovništva, dok je kod potraživanja indeksiranih u švajcarskim francima zabeležen dalji pad učešća na 13,9 odsto (sa 15,0 odsto krajem 2013).

Posmatrano po nameni kredita, najveći nominalni rast u 2014. imali su gotovinski (13,7 odsto) i stambeni krediti (6,6 odsto).

Kamatne stope na novoodobrene dinarske kredite smanjene su za 2,8 procentnih poena, ali su i dalje visoke i iznose 16,9 odsto. I kamatne stope na novoodobrene evro i evroindeksirane kredite smanjene su za 1,0 procentnih poena i iznose 6,9 odsto.

Bankarski sektor je adekvatno kapitalizovan i visoko likvidan, a banke se sve više oslanjaju na domaće izvore finansiranja. Kreditni rast je ušao u pozitivnu zonu tokom trećeg tromesečja 2014. Učešće problematičnih kredita u ukupnim kreditima je visoko, ali ne ugrožava solventnost finansijskog sistema kao celine, jer su ti krediti u potpunosti pokriveni rezervama (računovodstvenim i regulatornim) za procenjene gubitke. Ipak, problematični krediti opterećuju profitabilnost i ograničavaju novu kreditnu aktivnost, pa njihovo rešavanje zahteva izradu i doslednu primenu sveobuhvatne strategije, uz učešće Vlade, Narodne banke Srbije i međunarodnih finansijskih institucija...

Finansijski sektor Republike Srbije je bankocentričan – učešće banaka u ukupnoj aktivi finansijskog sektora na kraju 2014. je iznosilo 92,0 odsto. Zbog toga je adekvatno poslovanje ovog sektora od suštinskog značaja za finansijsku stabilnost zemlje. Bankarski sektor je adekvatno kapitalizovan – pokazatelj adekvatnosti kapitala je na kraju 2014. godine iznosio 20,0 odsto, što je znatno iznad domaćeg regulatornog minimuma od 12 odsto, a posebno bazelskih standarda. U poređenju sa zemljama regiona, bankarski sektor Srbije se po kapitalnoj adekvatnosti nalazi znatno iznad proseka.

Dominantan deo aktive banaka čine krediti i potraživanja (64,1 odsto), budući da su banke i dalje okrenute tradicionalnim kreditno- -depozitnim poslovima. Od oktobra 2014. godine kreditna aktivnost se vraća u pozitivnu zonu, čemu je doprineo program subvencionisanog kreditiranja privrede koji je sprovela Vlada. Ostatak aktive čine gotovina i sredstva kod centralne banke (16,4 odsto) i finansijska sredstva (15,5 odsto).

Najveći deo finansijskih sredstava odnosi se na hartije od vrednosti Republike Srbije zbog opredeljenja banaka da sredstva plasiraju u manje rizičnu aktivu. Učešće problematičnih kredita u ukupno odobrenim kreditima bankarskog sektora poraslo je u 2014. godini za 0,1 procentni poen, na 21,5 odsto.

Uprkos gotovo nepromenjenom učešću, ono je iznad proseka regiona. Međutim, uporedivost ovih podataka ograničena je zbog različitih definicija problematičnih kredita.

S druge strane, nivo ukupnih (računovodstvenih i regulatornih) rezervi za pokriće procenjenih gubitaka po osnovu ovih kredita najviši je u regionu.

Banke koje posluju u Srbiji oslanjaju se sve više na domaće, stabilne izvore finansiranja. Jačanje domaće depozitne baze zatvara jaz između lokalnih kredita i depozita, čime se smanjuje osetljivost domaćeg finansijskog sistema na spoljne šokove. Ukupni depoziti na kraju 2014. godine činili su 63,7 odsto ukupne pasive bankarskog sektora, ili za 3 procentna poena više u odnosu na 2013. godinu. Bankarski sektor je u 2014, za razliku od prethodne godine, zabeležio pozitivan finansijski rezultat.

Na porast profitabilnosti bankarskog sektora uticala je pre svega dobit po osnovu kamata, naknada i provizija, dok su, s druge strane, rashodi po osnovu indirektnih otpisa plasmana bilansnih pozicija, uz restrukturiranje poslovanja jedne banke tokom poslednjeg tromesečja 2014. godine, u velikoj meri ograničili krajnju dobit bankarskog sektora. Likvidnost bankarskog sektora Srbije je, prema svim kriterijumima, na izuzetno visokom nivou, pa rizik likvidnosti ne predstavlja pretnju po finansijsku stabilnost. Novi Zakon o osiguranju, donet krajem 2014. godine, postavlja temelje za razvoj i veću otpornost sektora osiguranja u Srbiji…

Imovina dobrovoljnih penzijskih fondova i dalje raste. Učešće korisnika usluga ovih fondova u ukupnom broju stanovnika još je relativno nisko.

Sektor osiguranja u Srbiji se sredinom 2014. godine suočio sa izazovima otklanjanja šteta nastalih usled katastrofalnih poplava koje su pogodile našu zemlju. Zbog toga, ali i visokih troškova sprovođenja osiguranja, osiguravajuća društva su zabeležila nisku profitabilnost. Kako je sektor osiguranja nedovoljno razvijen, očekuje se da će novi Zakon o osiguranju ohrabriti njegov razvoj. Neto imovina dobrovoljnih penzijskih fondova u Srbiji porasla je za 15 odsto u odnosu na 2013. godinu. Ukupan broj korisnika u fazi akumulacije na kraju 2014. godine iznosio je 186.578, pri čemu su ovi korisnici zaključili više od 250.000 ugovora o članstvu. Učešće korisnika usluga penzijskih fondova u ukupnom broju stanovnika u našoj zemlji iznosi oko 2,5 odsto, a tek svaki deseti zaposleni član je nekog penzijskog fonda.

Pozitivne tendencije u sektoru finansijskog lizinga prvenstveno se ogledaju u povećanju kapitala davalaca lizinga (17,5 odsto) i smanjenjuukupnih rashoda i gubitaka iz poslovanja (26,0 odsto). Međutim, u toku 2014. godine nastavljeno je smanjenje ukupne bilansne aktive (za 3 odsto) svih davalaca lizinga (njih 16), a smanjeni su i ukupni prihodi i dobici (za 11,6 odsto).

U potrazi za višim prinosima, strani investitori su nastavili da ulažu u hartije od vrednosti zemalja u usponu. Najavljeni rast kamatnih stopa Sistema federalnih rezervi Sjedinjenih Američkih Država krajem 2015. mogao bi da bude izvor rizika za finansijsko tržište Srbije, jer su strani institucionalni investitori značajniji kupci dinarskih državnih obveznica. Taj rizik može biti ublažen programom kvantitativnih olakšica, koji od marta 2015. godine sprovodi Evropska centralna banka, kao i stendbaj aranžmanom iz predostrožnosti, koji je odobrio Međunarodni monetarni fond.

Tržište državnih obveznica predstavlja segment finansijskog tržišta koji se u poslednjih pet godina znatno razvio u Srbiji i ima dalju tendenciju rasta. Politika niskih kamatnih stopa centralnih banaka razvijenih zemalja, koja je vođena u 2014. godini, kao i primena nekonvencionalnih mera monetarne politike, uprkos smanjenju programa kvantitativnih olakšica Sistema federalnih rezervi Sjedinjenih Američkih Država, uticale su na to da prinosi na državne hartije od vrednosti razvijenih zemalja ostanu na niskom nivou i tokom 2014.

Zbog uslova na međunarodnom tržištu kapitala, ali i uslova na domaćem tržištu, pre svega relativno stabilnog deviznog kursa i niske inflacije, domaći i strani investitori su u 2014. povećali plasmane u obveznice Republike Srbije. Budući da su nepokretnosti najčešće korišćeno sredstvo obezbeđenja kredita, promena njihove vrednosti utiče na kvalitet kreditnog portfolija banke, a time i na cenu i dostupnost kredita. Zato je posebno važno da se prate i analiziraju kretanja na ovom tržištu, kao i da se pokrenu aktivnosti za njegovo unapređenje…

Sektor privrede

|

Pad kreditne aktivnosti privrede, kada se isključi efekat kursa, znatno je usporen, dok je učešće dinarskih plasmana sektora povećano. Ipak, učešće problematičnih kredita privrede i dalje je visoko i zahteva definisanje i preduzimanje sveobuhvatne strategije za njihovo rešavanje. Zabeležen je i porast broja privrednih subjekata čiji su računi blokirani kroz prinudnu naplatu. Kreditna aktivnost privrede je u decembru 2014. godine, bez efekta kursa, smanjena za 1,4 odsto, što je znatno niže u odnosu na mg. pad u 2013. godini (9,1 odsto).

Posmatrano po namenama, najveći uticaj na takva kretanja imali su krediti za obrtna sredstva, pre svega zahvaljujući realizaciji programa Vlade za subvencionisanje kredita u dinarima za održavanje likvidnosti i finansiranje obrtnih sredstava. Program je započet u junu, a završen u decembru 2014. godine i u tom periodu je odobreno kredita u iznosu od 136,1 mlrd dinara. Istovremeno, spoljni dug privrede je smanjen za 108,8 mln evra, na 9.070,7 mln evra, dok je njegovo učešće u ukupnim izvorima finansiranja neznatno povećano i iznosi 49,1 odsto.

S druge strane, učešće ukupne zaduženosti sektora privrede u BDP-u, uključujući obaveze prema domaćim bankama i bankama iz inostranstva, poraslo je sa 55,1 odsto u 2013. na 55,9 odsto u 2014. godini, pre svega zbog pada BDP-a.

U valutnoj strukturi potraživanja domaćih banaka od privrede povećano je učešće dinarskih plasmana privredi. Na kraju 2014. oni su činili 25,0 odsto ukupnih potraživanja, što je za 5,0 p.p. više nego u 2013. Takvo kretanje duguje se pre svega programu subvencionisanih kredita, koji je u celini bio u dinarskom znaku.

Pored toga, niska stopa inflacije u dužem periodu i pad kamatnih stopa na dinarskom segmentu tržišta pogodovali su takođe takvom kretanju. Ipak, ako se uzme u obzir i spoljni dug privrede, koji je u potpunosti u deviznom znaku, izloženost privrede riziku od promene deviznog kursa i dalje je velika. U strukturi ukupnog duga sektora, posmatrano prema ročnosti, preovlađuju dugoročne obaveze sa učešćem od 86,0 odsto (rast za 7,4 p.p. u odnosu na 2013. godinu).

Učešće bruto problematičnih kredita privrede u ukupnim bruto kreditima privredi bilo je na visokom nivou – 24,6 odsto na kraju 2014. godine. Iako je u odnosu na kraj 2013. godine to učešće nepromenjeno, ono odražava teškoće s kojima se sektor suočava u izmirivanju kreditnih obaveza prema bankama.

( Godišnji izveštaj o stabilnosti finansijskog sistema – 2014. Narodna banka Srbije )

Dokumentacioni centar "Vremena"

Iako štednja stanovništva raste sporijim tempom nego u 2013. godini, primetan je dalji rast štednje u dinarima i porast učešća dugoročne štednje. Kreditna aktivnost je, bez efekta kursa, povećana, uz dalji rast učešća dinarskih kredita. Ipak, učešće problematičnih kredita u ukupnim kreditima stanovništva je povećano i, kao takvo, zahteva pažljivo praćenje. Ukupna štednja stanovništva je u 2014. povećana za 68,8 mlrd dinara, na 1.036,3 mlrd dinara. U ukupnoj pasivi bankarskog sektora, na kraju 2014. je učestvovala sa 34,9 odsto (rast za 0,9 p.p. u odnosu na 2013). Posmatrano po valutnoj strukturi, devizna štednja stanovništva (rezidenti) ostvarila je niži rast nego u prethodnoj godini (107,6 mln evra u 2014. naspram 144,8 mln evra u 2013) i znatno manji rast nego u 2012. godini. Niži rast devizne štednje posledica je pada kamata koje se ostvaruju na štednju, budući da deo rasta štednje potiče i od tih kamata. Takođe, drugu godinu zaredom izostao je tradicionalan rast devizne štednje tokom novembarske „Nedelje štednje". Istovremeno, ponderisana kamatna stopa na novopoložene depozite indeksirane u stranim valutama i devizne depozite nastavila je da pada i tokom 2014. godine (pad od 1,1 p.p., na 1,7 odsto)... Narodna banka Srbije je i 2014. godine objavila preporuku bankama da kamatne stope na oročene depozite u „Nedelji štednje" utvrđuju na nivoima koji ne prelaze nivo koji se nudi tokom cele godine. Vođenje odgovornije politike kamatnih stopa od strane banaka pozitivno se odražava na njihovu stabilnost, kao i na stabilnost finansijskog sistema u celini. S obzirom na to da trošak izvora sredstava utiče na cenu bankarskih kredita, stvaraju se preduslovi za pad aktivnih kamatnih stopa. Iako dinamika rasta štednje u 2014. godini nije pratila trend rasta iz ranijih godina, nastavljeno je poboljšanje ročne strukture devizne štednje, tako da je učešće dugoročne štednje u ukupnoj deviznoj štednji povećano na 22,1 odsto (rast za 1,4 p.p. u odnosu na 2013. godinu). U toku 2014. država je po osnovu javnog duga po deviznoj štednji građana preko banaka građanima ukupno isplatila 301,5 mln evra. Od početka isplate 2002. godine ukupno je po tom osnovu isplaćeno 2.942,7 mln evra. Dodatno, sa aspekta finansijske stabilnosti, ohrabruje podatak da je na kraju 2014. godine opalo učešće depozita u stranoj valuti u ukupnim depozitima stanovništva za 0,7 p.p., na 88,7 odsto. Iako u strukturi deviznih depozita i dalje dominiraju evrodepoziti, zbog jačanja vrednosti dolara i švajcarskog franka u odnosu na evro, zabeležena je blaga promena u valutnoj strukturi deviznih depozita u korist ovih valuta, pri čemu je na kraju 2014. učešće depozita u dolarima i dalje bilo nisko i iznosilo 3,3 odsto, a u švajcarskim francima 3,1 odsto. I dinarska štednja stanovništva je u toku 2014. nastavila da raste, mada sporijim tempom. Na kraju 2014. godine mg. rast dinarske štednje iznosio je 4,4 mlrd dinara, ili 13,0 odsto. Konstantan rast dinarske štednje navodi na zaključak da se poverenje građana za štednju u domaćoj valuti postepeno obnavlja, pre svega usled postignute stabilne i niske inflacije, povoljnije poreske politike20 i viših kamatnih stopa u odnosu na deviznu štednju. Zbog toga je učešće dinarske štednje u ukupnoj štednji, iako i dalje nisko, povećano za 0,2 p.p., na 3,7 odsto na kraju 2014. godine… MMF završio reviziju: ekonomija stabilizovana zahvaljujući nižim cenama nafte, potrebna je i sveobuhvatna strategija za rešavanje visokih nekvalitetnih kredita

Izvršni odbor Međunarodnog monetarnog fonda (MMF) je 26. juna, 2015. završio prvu reviziju ekonomskih performansi Srbije po 36-mesečnom stend-baj aranžmanu od oko 1,2 milijardi evra za Srbiju od 23. februara 2015.. Završetak revizije će Srbiji staviti na raspolaganje kumulativni iznos od oko 380 miliona evra. Srpske vlasti su ukazale na svoju nameru da nastave aranžman iz predostrožnosti. Odluka je doneta bez formalnog sastanka. Program je uglavnom na pravom putu. Do kraja marta 2015. strukturne odrednice su realizovane, iako sa zakašnjenjem, i sve prethodne radnje su završene. Ekonomija je stabilizovana zahvaljujući nižim cenama nafte i jačim od očekivanog rasta trgovinske razmene. Inflatorni pritisci ostaju smanjeni. Spoljna pozicija je ojačana. Uprkos ublažavanja monetarne politike, rast kredita je i dalje spor i nekvalitetni krediti i dalje predstavljaju izazov. Rizici u programu dolaze od mogućih prelivanja efekata regionalnih dešavanja i povećanja tržišne nestabilnosti, kao i zbog odloženog sprovođenja strukturnih reformi. Prvobitni ciljevi programa ostaju odgovarajući i svi povećani fiskalni efekti treba da se koriste za smanjenje visokog javnog duga. Zbog tekuće fiskalne konsolidacije postepeno ublažavanje monetarne politike trebalo bi da se nastavi, s obzirom da je još uvek niska inflacija. Za ekonomski oporavak i za smanjenje finansijske ranjivosti sledeći širok program u finansijskom sektoru je od ključnog značaja za jačanje finansijske stabilnosti, a potrebna je i sveobuhvatna strategija za rešavanje visokih nekvalitetnih kredita. Određeni napredak je postignut u strukturnim reformama. Održiv reformski napor, posebno za preduzeća u državnom vlasništvu, sa ciljem smanjenja državne pomoći i fiskalnih rizika biće ključ za uspeh programa i za postizanje stabilnog dugoročnog rasta. Izvršni odbor je odobrio

( IMF Executive Board Completes First Review of Serbia’s Stand-By Arrangement, Press Release No. 15/300, June 26, 2015)

|

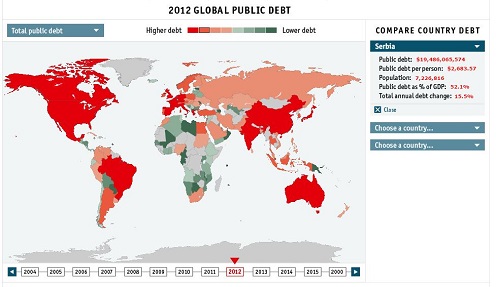

Kako dužnički sat otkucava možete videti na interaktivnoj mapi ( Current global debt 2015) londonskog Ekonomista, tako što ćete izabrati zemlju na mapi ili u okviru desno i godinu. Izvor: Economist intelligence unit

(Izvor: Current global debt 2015Economist intelligence unit ) |